Eesti on oma majandusliku ja ühiskondliku küpsuse poolest jõudnud faasi, kus edasist arengut saab toetada kapitali ja tööjõu maksustamise ühtlustamisega, leiab Tartu Ülikooli majandusteaduskonna doktorant Allan Teder.

Eesti on oma majandusliku ja ühiskondliku küpsuse poolest jõudnud faasi, kus edasist arengut saab toetada kapitali ja tööjõu maksustamise ühtlustamisega, leiab Tartu Ülikooli majandusteaduskonna doktorant Allan Teder.

iimase 20 aasta jooksul on Eesti palgatöötajate osakaal kogu riigis teenitud tulust vähenenud. Ettevõtjad ja finantseerijad teenivad aina suurema osa kogu riigis loodud väärtusest. Kriitilisemaks muudab olukorra asjaolu, et võrreldes teiste arenenud riikidega moodustavad palgad kogu riigis teenitud tulust suhteliselt väiksema osa. Kas ja kuidas seda peaks muutma?

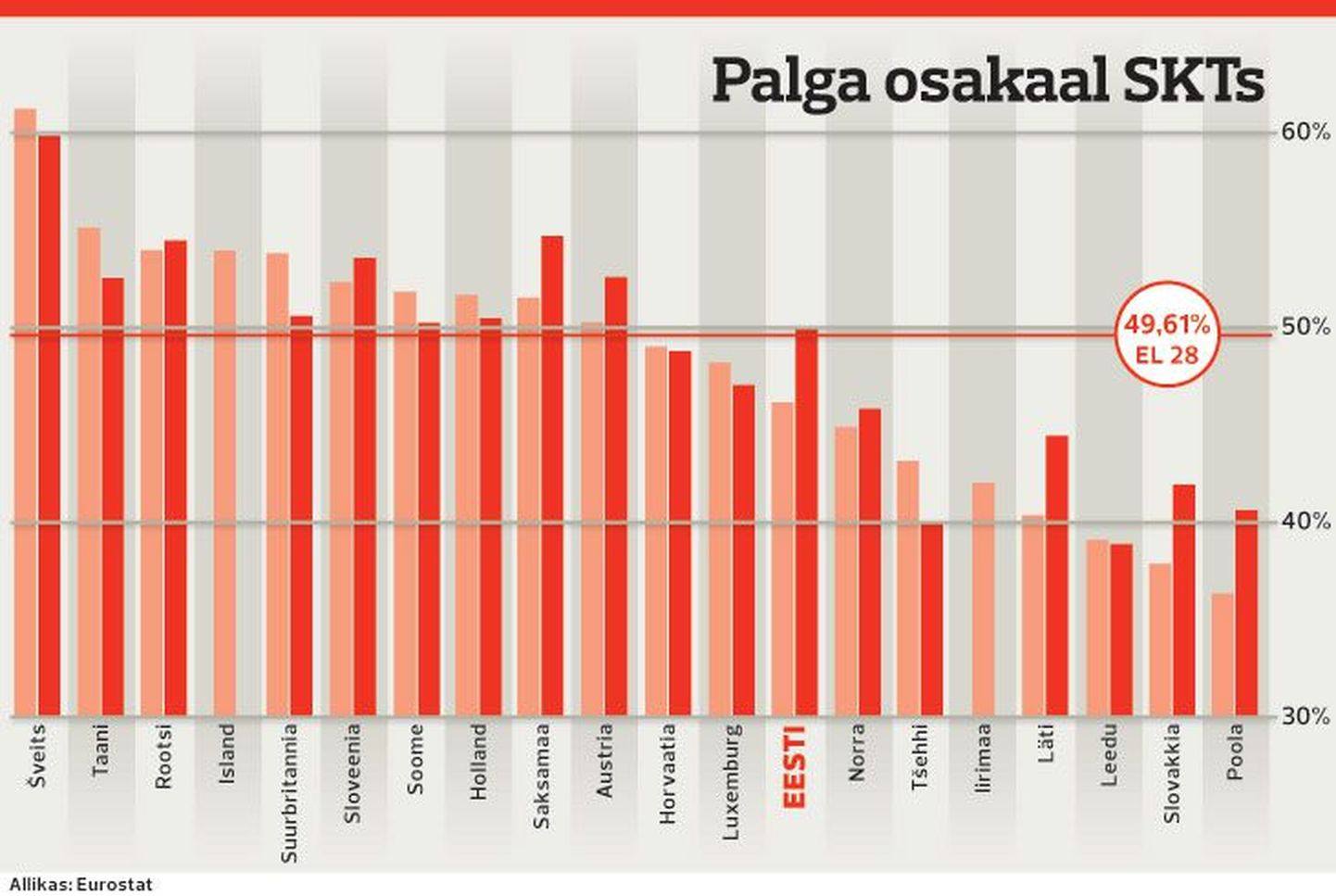

Riigi sisemajanduse kogutoodangu (SKT) võib tinglikult jagada kaheks: kui suure osa kogu majanduses loodud väärtusest teenisid palgatöötajad ning kui suure osa kapitali omanikud (ettevõtjad, finantseerijad). Kui 1996. aastal moodustasid töötavate inimeste palgad (sh tööjõumaksud) Eesti SKTst 50 protsenti, siis 2012. aasta seisuga on see osakaal alla poole – 46,2 protsenti.

Vähenemine on toimunud töötajale makstava palga arvelt, st tööjõumaksude osakaal on mõnevõrra kasvanud. Võrreldes riikidega, keda endale tihti eeskujuks seame (Rootsi, Soome, Taani, Saksamaa jt), on palga osakaal SKTs tunduvalt väiksem. Euroopa Liidus keskmiselt on see praegu ligi 50 protsenti.

Mõnevõrra erinev on olukord Norras, kus suure osa majandusest moodustab naftatööstus, mistõttu ka palkade osakaal on teiste arenenud riikidega võrreldes mõnevõrra väiksem.

Pikaajaliselt on see tendents veelgi selgem. Ajavahemikul 1970–1980 oli enamikus arenenud riikides tööjõukulu osakaal suurusjärgus 70–80 protsenti riigi SKTst. Tööjõutasude vähenemisel on mitu põhjust, millest mõned peamised tuleks ära nimetada.

Esiteks on põhjuseks globaliseerumine ehk iga riigi majanduse suurem avatus ning transpordi ja kaubanduse suurenemine, mis on võimaldanud tööjõumahuka ettevõtluse viia pigem odava tööjõuga riikidesse (viimase 20 aasta jooksul Aasia piirkondadesse). See on suurema sissetulekuga riikides tekitanud palgasurve ning vähendanud teatud sektorite tööhõivet.

Teine põhjus on tehnoloogia areng, mis võimaldab tootmist aina enam automatiseerida ja väheneb vajadus tööjõu järele.

Kolmandaks tuleks nimetada tööturgude liberaliseerimist, mis on võimaldanud suurendada tootlikkust ning tekitab suurema konkurentsi tööjõuturul, mõjudes pidurdavalt keskmise palga kasvule.

Eesti kontekstis on see samuti mõistetav. 90ndate alguses olime olukorras, kus riik pidi Eestisse meelitama välisinvesteeringuid, mis aitaks riigi majandust üles ehitada. Samas oli inimeste palgatase madal, mistõttu välisinvestori siia meelitamiseks jõutigi süsteemini, kus ettevõtjate kasumit ei maksustata, kui seda just dividendidena välja ei maksta. Suur osa riigituludest laekus tööjõumaksudena.

Nüüd oleme seadnud endale eesmärgiks muuta Eesti majandus teadmistepõhiseks ehk luua suur osa väärtusest teadmistega. Sellest tulenevalt soovime, et siia loodaks kõrgetasemelisi töökohti, tuleks tipptasemel spetsialiste ja inimeste palgad oleks Euroopas konkurentsivõimelised.

Sellest, et praegu oleme eesmärgist kaugel, annavad muuseas tunnistust tuhanded Eestist lahkunud noored. Tööjõumahukatesse sektoritesse on investeeringud märgatavalt vähenenud, kuna tööjõukulu poolest ei suuda me juba praegu konkureerida Poola, Leedu või Lätiga.

Suhteliselt kõrgelt maksustatud tööjõud suurendab ettevõtjate jaoks töötajate palkamisega seotud riski. Töötaja, kes soovib netopalgana saada 800 eurot, läheb tööandjale maksma 1360 eurot kuus. Tippspetsialist või tipptasemel teadlane, kelle soovitav sissetulek võib ulatuda 3000 euroni kuus, läheb tööandjale maksma 5250 eurot kuus. Loomata jäänud töökohad tähendavad kõrgemat töötusmäära, suuremaid sotsiaalseid pingeid ning suuremat koormust riigikassale mitmesuguste toetusskeemide näol.

Kui vaadata Eesti maksupoliitikat laiemalt, siis maksustabki riik praegu eelkõige tarbimist ja tööjõudu ning marginaalses osas ka kapitalitulu. 2014. aasta riigieelarve kogutulust, kaheksast miljardist eurost finantseeritakse sotsiaalmaksuga 2,25 miljardit, millele tööjõumaksudest lisandub veel 325 miljonit eurot üksikisiku tulumaksu.

Võrdluseks, juriidiliste isikute tulumaks (maks makstud dividendidelt) ulatub u 330 miljoni euroni. Seega, sissetulekut töötasult ja kasumilt maksustatakse praegu proportsioonis u 8:1 töötasu «kasuks».

Kasumi jaotamisega on probleem veel ka selles, et paljud Eestis tegutsevad suurettevõtted ei jaota Eestis dividende. Näiteks Eestis tegutsevad välispangad pole tulumaksu maksnud aastaid. Kas ei oleks õiglasem maksustada Eestis loodud väärtust, mitte Eestis jagatud dividende või tööjõudu?

Ettevõtte tulumaksuga maksustataks ettevõtete Eestis loodud kasumit, hoolimata sellest, kas see jaotatakse dividendidena välja või mitte. 2012. aastal ulatus ettevõtete kogukasum 3,58 miljardi euroni ning dividendide tulumaks ulatus 220 miljoni euroni. See teeb efektiivseks maksumääraks 6,2 protsenti kasumilt.

Eeldusel, et 2014. aasta riigieelarves on valitsus dividendi tulumaksu plaaninud sama määra alusel, oodatakse 2014. aastaks ettevõtete kasumi kasvu üle viie miljardi euro. Suurusjärgu illustreerimiseks võiks öelda, et 12-protsendiline ettevõtete tulumaks kataks ära kogu üksikisiku tulumaksu ning praeguse dividendide tulumaksu.

Ettevõtete tulumaksu rakendamine on esile toonud mitu probleemi. Esimene probleem on ettevõtete ja üksikisikute erinev maksustamine, st tulumaksumäär ei tohiks erineda olenevalt sellest, kas makstakse palka või dividende. Teine probleem on see, et kasum on raamatupidamislik näitaja ning selle suurust saavad ettevõtted mõjutada, eriti kui kasumit maksustatakse.

Esimese probleemi lahendaks üksikisiku tulumaksu oluline vähendamine ning ettevõtte tulumaksu kehtestamine, näiteks 15 protsendi tasemel. See võimaldaks tekitada netopalkade tõusu. Eelnevalt toodud arvude taustal tähendaks see riigile tulu suurusjärgus üks miljard eurot.

See võimaldab omakorda vähendada sotsiaalmaksu kolme protsendi võrra, millest tulenevalt oleks ettevõtete kasutuses enam vaba raha, millega teha investeeringuid, palgata töötajaid või teenida suuremat kasumit. Lisaks oleks tagatud, et kogu Eestis loodud kasum maksustataks ka Eesti riigis, mitte ei viidaks Eestist välja.

Eesti on oma majandusliku ja ühiskondliku küpsuse poolest jõudnud faasi, kus edasist arengut saab toetada, muutes maksusüsteemi. Kui seame eesmärgiks kõrgelt haritud rahva, head sissetulekud ja laiema heaolu, siis peaksime kapitali ja tööjõu maksustamist riigis ühtlustama. Teadmistepõhine Eesti on ilus eesmärk, aga see vajab realiseerumiseks maksusüsteemi muutust, kuna Eesti pole enam odava tööjõu riik.